美债倒挂对经济衰退的指引是否削弱

摘要

历史上看,债券收益率曲线倒挂是经济发生衰退的前兆之一,2022年4月1日,10年期美债与2年期美债收益率之差(以下简称10Y-2Y利差)出现倒挂,截至2023年7月14日收盘倒挂幅度达到91BP,加深了投资者对于美国经济即将步入衰退的担忧,本次10Y-2Y利差的倒挂与以往存在诸多不同之处,或将削弱其对美国经济衰退的预测能力。

本文将从三部分内容进行阐述,首先基于历年美国10Y-2Y利差倒挂及其对应的通胀水平进行回测研究,随后根据历次通胀后的四次加息周期倒挂开始后美国长短端债券收益率的走势进行分析,最后结合美国当前基本面与以往对比得出结论。

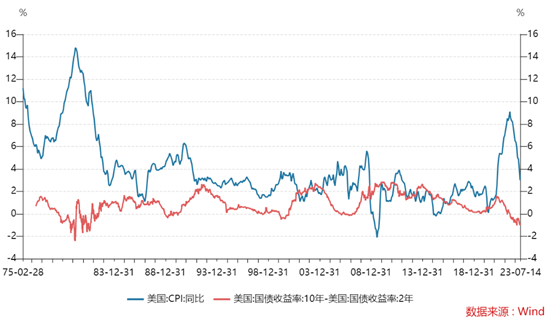

第一部分,美国10Y-2Y历年发生利差倒挂对应的通胀水平不同,经过历史比对,本次倒挂时美国的通胀压力远超以往,仅次于20世纪80年代初,高通胀的背景使得本次10Y-2Y利差倒挂出现了一些与以往不同的现象,10Y-2Y利差与10Y-3M利差走势分化,本次10Y-2Y利差的倒挂更多的反映了通胀预期和美联储加息预期的不断升温,10Y-3M利差受到通胀和加息预期的影响更小,最终二者出现了明显的背离。

第二部分,长短端两债锚定效应不同,美国前3次利差倒挂时间节点分别为1989年,2000年,2006年,此次时间节点为2022年,以倒挂产生作为开始,倒挂最深作为结束,分别对前三次倒挂和本次倒挂的美国10债收益率和2债收益率走势进行回测,1989年与2022年的倒挂,更多是因为2债收益率的上行驱动,而2000年与2006年的倒挂,更多是因为10债的下行驱动,反映了市场每次倒挂产生的时间节点,市场交易的逻辑不同,或经济增长下行(长端利率),或加息降息(短端利率),结论与第一部分的观点相同,在美联储扩张资产负债表的情况下,对于10债和2债收益率各自的影响也不同,因此并不能说倒挂就会立马衰退,这取决于倒挂背后长短端两债走势的实质性逻辑。

第三部分,美国经济基本面不同,劳动力市场与房地产的强劲增强了美国加息周期以来的经济韧性,此轮倒挂,美国个人储蓄率高,杠杆率低,较07年次贷危机正好相反,削弱了美国短时间发生衰退的可能性。

因此本文结论是10Y-2Y利差倒挂是经济衰退的前兆之一,但通过此轮10Y-2Y利差倒挂与以往分析可以得出,存在着一些差异性,对于经济衰退的指引被削弱。

经过历史比对,本次倒挂时美国的通胀压力远超以往,仅次于20世纪80年代初,可以明显看出本轮倒挂开始的时间节点,CPI当月同比为8.3%,而1989年1月倒挂,CPI当月同比为4.8%,2000年2月倒挂,CPI当月同比为3.2%,2006年8月倒挂,CPI当月同比为3.8%。

随后对比四次10Y-2Y倒挂开始时间节点前一年开始其与10-3M利差的走势对比,可以明显的发现,本轮倒挂10Y-2Y与10-3M利差走势有明显的不同,在10Y-2Y利差倒挂的同时,10Y-3M利差却在不断走阔。以往几次倒挂出现时,10Y-2Y与10Y-3M利差均不断收窄,但本次10Y-2Y倒挂的同时,10Y-3M却在不断走阔。在去年3月末10Y-2Y利差倒挂5BP之时,10Y-3M利差仍有180BP,二者走势出现了明显的背离。这一现象的出现,与当前的高通胀背景密切相关。一方面,通胀压力的加剧对短期通胀预期和加息预期的影响更大,而长期通胀预期上升相对较慢,导致10Y-2Y利差不断收窄甚至倒挂;另一方面,与10Y-3M利差相比,10Y-2Y同时计入了2Y-3M利差,本轮正是由于2Y-3M利差的迅速上行,推动了10Y-2Y利差与10Y-3M利差走势分化。

3月短期美债收益率可以近似看作即期利率,基本围绕美国联邦基金目标利率波动;而2年期美债收益率为代表的短端美债收益率,不仅会受到即期利率变动的影响,同时也反映美联储加息预期。因此,2Y-3M利差主要反映的是市场对美联储的加息预期。随着市场的通胀预期不断升温,美联储加息预期也随之上行,2Y-3M利差不断上升,导致10Y-2Y利差与10Y-3M利差明显分化。本次10Y-2Y利差的倒挂更多的反映了通胀预期和美联储加息预期的不断升温,但10Y-3M利差受到通胀和加息预期的影响更小,最终二者出现了明显的背离。

因此可以得出结论,在倒挂产生同时也是高通胀压力的情况下时,倒挂更多反映的是高通胀情况下市场对央行做出的利率决策预期,对于经济衰退的指引效果并没有那么强。

二、长短端两债锚定效应不同

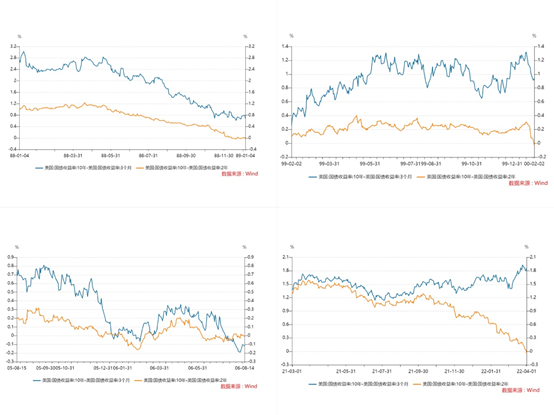

为了更好验证第一部分的观点,再将四次倒挂时间节点至倒挂程度最深进行统计(此轮正式倒挂截取至今),统计2年债与10年债的具体变化程度对比。

1989年倒挂与此轮倒挂相似,倒挂的产生都是由于短债收益率的加速上行导致,而2000年与2006年的倒挂,更多的是因为长债收益率的加速下行导致,倒挂的锚定品种不同,其背后对应的逻辑也不同,再与第一部分的通胀水平结合比较,可以看出高通胀下,10Y-2Y的倒挂更多的锚定品种是短债,而低通胀下,10Y-2Y倒挂的锚定品种是长债。其背后的交易逻辑不同,2000年与2006年利率倒挂更多体现的是投资者对于长期美债的避险性的需求,因此导致长债收益率的下滑,而1989年与此轮倒挂开始,因为当前通胀水平较高,加息对于通胀的影响往往具有滞后性,因此投资者更关注短端债券,交易加息预期,因此短债的收益率会出现明显的上涨,领先于长债,根据历次加息程度和加息速率来看,此轮倒挂加息程度和速率都比以往要深和快,因此短债的反应也更加明显。

但是图中可以明显的发现,此次倒挂明显程度更深,短债的锚定效应比1989年倒挂更为明显,其不仅仅是因为当下长债的避险性还没有足够的需求性,也不仅仅是因为当下投资者更偏向于交易加息预期,而是因为美联储的资产负债表。

美联储资产购买对长端美债收益率具有直接影响。根据美联储2017年4月的研究,QE1降低了10债收益率34bp;QE2降低了10年期美债收益率12bp;QE3降低了10年期美债收益率28bp;QE4降低了10年期美债收益率31bp。新冠疫情爆发前美联储的资产购买计划合计压低了10债收益率105bp。

但是,美联储扩表对短端收益率的影响有限。以2债收益率为例,由于2债收益率主要受到政策利率及美联储加息预期的影响,基本围绕联邦基金目标利率波动。即使美联储进行大规模的资产购买,也难以明显压低短端收益率至政策利率以下,在全球金融危机后美联储实施零利率后更是如此。可以说,QE对短端美债收益率的影响远不及对长端美债收益率的影响。因此,美联储实施QE直接压低了期限溢价,美债利率更容易出现倒挂。

综上所述,并不能说倒挂就会立马衰退,此轮倒挂与以往有明显性的不同,主要还是长短端两债背后的交易和影响逻辑不同。

三、美国经济基本面不同

1.劳动力市场仍保持一定韧性

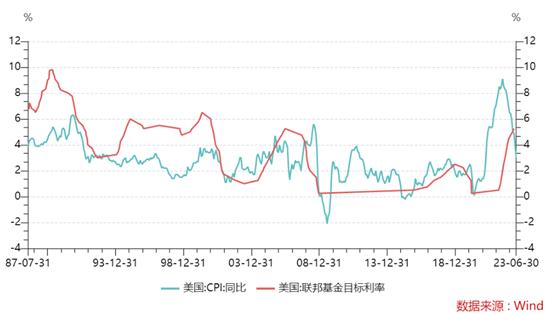

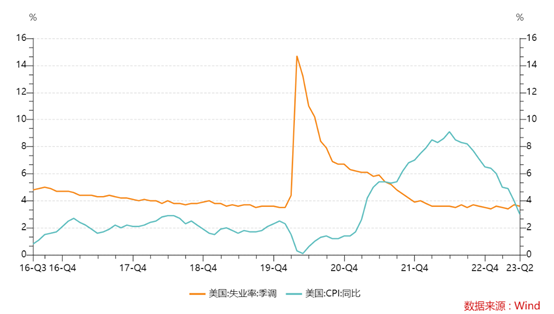

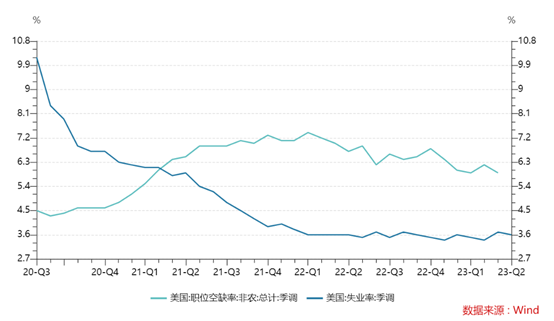

图中可以看出,自新冠疫情爆发后,2020年4月,美国失业率达到顶峰,为14.7%,在经历一系列QE政策后,失业率便稳步向下,美国CPI自2022年6月达到顶峰后,一路向下,而失业率则一直处于低位。

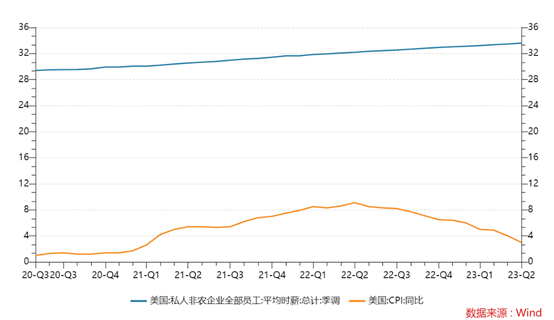

美国非农员工平均时薪仍保持增长,这与职位空缺率是分不开的,由于失业率仍处于历史低位,职位空缺率虽有下滑但整体仍在高位徘徊,这表明劳动力市场仍然处于紧绷状态,这也意味着工资易升难降,可以看出就业供给不足和失业率低位的情形短期无法改善,虽然6月非农数据不及预期,但是总体职位空缺仍然较大,尽管非农新增只有20万出头,显示出劳动市场放缓的迹象,但依然带来失业率的下降,短期来看,就业韧性的利好带来的滞后的涨价压力何时会体现,还需要时间去验证,从目前的通胀指标来看,美国成功软着陆甚至在低基数下环比改善的可能性不可忽视。

2.房地产数据回暖

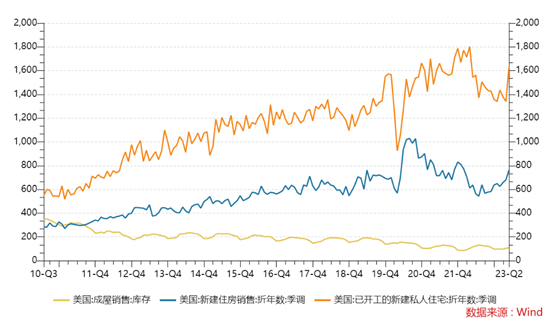

当前美国居民资产负债表良好,购房需求有所回升,叠加房地产市场供给不足的影响,美国房地产市场出现反弹迹象。二季度以来,美国新建住房销售与新开工私人住宅等一系列指标回暖,美国成屋销售库存小幅反弹后再次回落,亚特兰大联储最新预测在连续8个季度下滑后,住宅投资有望为美国GDP贡献正增长,住宅投资在加息周期结束时,对GDP贡献有望提前转正,这也是此轮倒挂难以短时间让美国进入衰退的原因之一,年内租金价格降温对于美国通胀下降的推动作用或将有限,住宅投资对美国GDP增长的拖累短期将有所减弱,短期美国经济增长或仍具韧性。

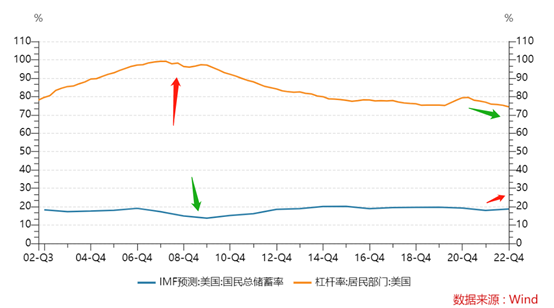

3.此轮倒挂居民储蓄率相对较高,个人杠杆率相对较低

此轮倒挂与08年次贷危机最明显的不同就是,居民储蓄率相对较高,个人杠杆率相对较低,纵观全球历次金融危机,内在逻辑都在于债务和杠杆的快速积累和不可持续,高杠杆是风险之源。加杠杆初期,对冲性融资为主,经济增长与加杠杆实现良性互动;中期,投机性融资活跃,资产价格逐渐偏离基本面;末期,投机性融资及庞氏融资占比过大,经济金融体系极度脆弱,危机一触即发。

2008年的次贷危机就是由于居高不下的居民杠杆率引起的,杠杆贷款是一种向已经有大量债务和不良信用记录的公司或个人提供的贷款。贷款人认为杠杆贷款有更高的违约风险,因此,借款的成本更高。杠杆贷款有更高的违约风险,当借款者在一段较长的时间内不能支付任何款项时,违约就发生了,如此循环造成流动性危机。如图所示,08年居民杠杆率峰值高达99.1%,处于80年代以来的最高水平,一旦爆发危机,那么后果是难以想象的。

而此轮倒挂发生时,可以注意到居民杠杆率一直处于08年次贷危机后的回落状态,目前最新杠杆率为74.4%,较08年高点已经下降近25%,企业杠杆虽长期看一直处于上升状态,但截至目前,以从2021年3月的85.1%下降至78.1%,下降幅度为8.2%,因此本轮倒挂虽然倒挂程度更深,但并不代表会发生更严重的经济衰退和更严重的流动性紧缩。

而储蓄率也是比较关键的经济指标,储蓄率是指用于最终消费后的余额在可支配收入中的占比,简单来说,居民储蓄率是指生活中把所有开支除去后的剩余部分占总收入的比率,国民储蓄主要包括居民储蓄,企业储蓄和政府储蓄,其中居民储蓄一直占大头。虽然高储蓄率会导致高杠杆率,但是储蓄率与杠杆率不是简单的正相关关系高杠杆下,较高的储蓄率可以有效降低发生金融危机的概率,而储蓄率下降则会加大发生金融危机的概率,此轮10Y-2Y利差倒挂可以很明显的发现的一点就是美国的国民储蓄率并不处于低位,而对于储蓄率的高低也有不同的解读,这里可以结合居民消费指标密歇根大学消费者指数结合来看,低储蓄也有可能代表居民消费意愿强烈,而图中可以很明显看出,消费者信心指数在08年与居民储蓄率同时处于低点,这就不是一个相对乐观的信号,而此轮倒挂居民储蓄率并不处在低位,并且消费者信心指数自21年三季度开始反弹企稳,表明经济目前仍具有韧性,居民消费欲望强烈,但若长期低储蓄率,一旦经济预期出现拐点,长期的低储蓄率往往会造成居民抗风险能力变差,加重社会负担,对国家整体经济带来风险,08年次贷危机就是最好的例子。

再将国民储蓄率与杠杆率结合,可以很明显的发现对比,08年次贷危机正是低储蓄率叠加高杠杆率的风险叠加,导致了金融系统的崩溃,而此轮倒挂开始的时间节点,可以明显发现,居民杠杆率一直处于下降过程,而国民储蓄率在20年新冠疫情回落之后,已经较之前缓步提升,结合密歇根大学消费者信心指数的企稳反弹,消费信心在增强,储蓄率也在稳步提升,在保持经济韧性的同时也能够满足一旦经济预期出现拐点,居民也有一定的抗风险能力,降低了严重衰退的可能性,提升美国经济此波软着陆的可能。

综上所述,从美国几项经济指标来看,尽管此轮10Y-2Y倒挂程度比较深,但经济并没有出现明显的滑坡,从劳动市场的居高不下,到房地产行业指标的开始回暖,到国民抗风险能力的增强和逐渐企稳的消费者信心指数,都能够让美国仍旧保持一定时间的经济韧性,因此,此轮倒挂实际上对于美国经济衰退的前瞻性指引的影响有一定的程度被削弱,但不代表经济一定会软着陆,近几个月世界大型企业联合会公布的美国领先经济指数下滑加快,当前美国ISM制造业PMI继续徘徊在历史低位,ISM非制造业PMI也已快速回落至枯荣线附近。此外,虽然消费者信心自去年下半年开始有所反弹,但仍处于历史低位水平,零售销售额环比增速也仍保持在0水平附近。因而虽然短期美国经济仍存韧性,但未来美国经济衰退风险仍不容忽视。

总结:

虽然10Y-2Y利差倒挂通常被人们认为是衰退的先行指标,但出现倒挂并不意味着短时间会进入衰退,倒挂程度也并不代表经济下行的程度,本文从三部分研究此轮倒挂和以往倒挂的不同,研究表明,倒挂产生的同时,也要结合当下经济周期和基本面的实质情况分析,就此轮倒挂来说,虽然倒挂程度较深,但从背后实质的交易逻辑更多的是对加息预期的反应,并且从美国经济角度出发,几个重要指标并没有出现实质性的拐点,因此此轮倒挂对于美国经济衰退的指引的程度被削弱。

作者:王永吉

2023年7月16日