黑色产业链的宏观驱动分析

摘要:

近期黑色系期货产业层面的矛盾并不激烈,从宏观视角定位黑色系期货目前所处的形势。宏观驱动因素主要包括:(1)债市对黑色产业链的提前反映;(2)股市与黑色产业链的相关关系;(3)油价对黑色产业链的带动作用。

黑色产业链主要以钢铁为核心,原料端有焦煤、焦炭、铁矿和动力煤等,广泛应用于基建、地产、机械、汽车等领域,对国民经济的运行起到不可或缺的作用。

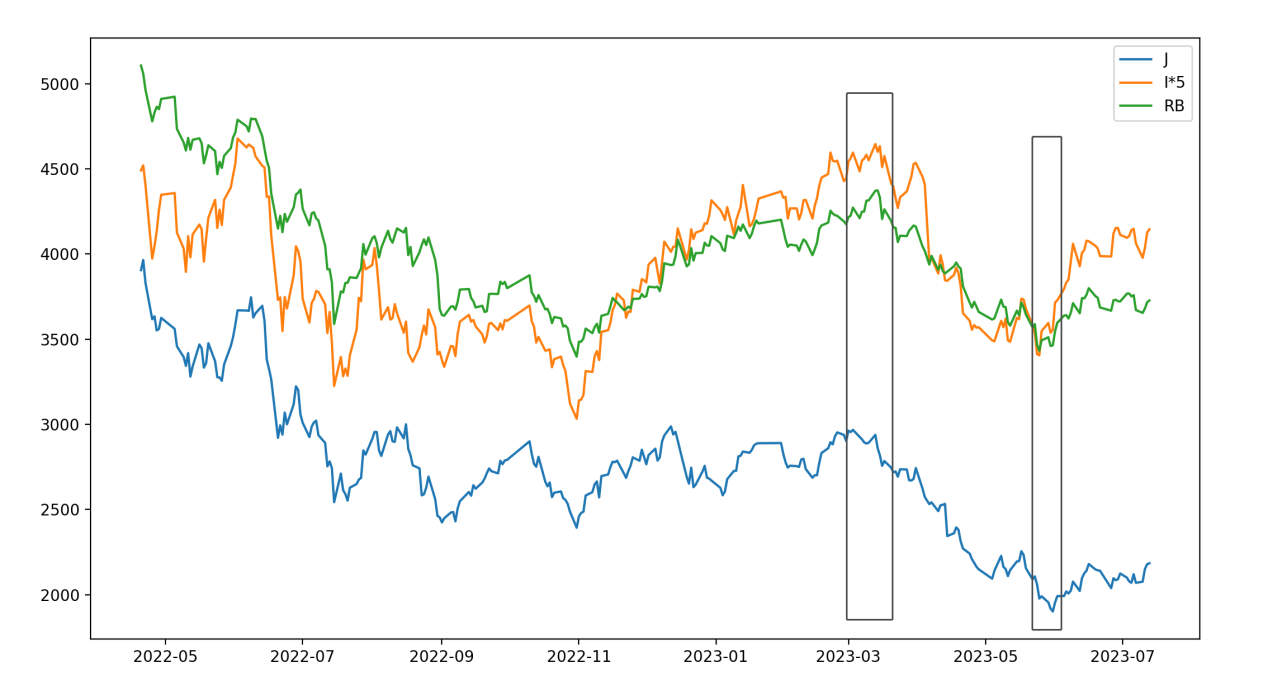

从2022年4月底开始,截至2023年7月黑色产业链从上游到下游开始了不同程度的下跌。如图1。

图1

从产业链内部情况看,铁矿最强,螺纹稍弱,上游焦煤焦炭最弱的局面。各品种的涨跌趋势基本一致,存在单品种涨跌从而带动产业链中其他品种的涨跌的情况,比如2023年3月底,原料焦煤焦炭带动整体走了一波下行趋势,而2023年6月,铁矿带动整体走了一波反弹节奏。近一年焦炭下跌44%,铁矿下跌7.6%,螺纹下跌27%。对于黑色产业链现状,我们从宏观层面进行剖析。

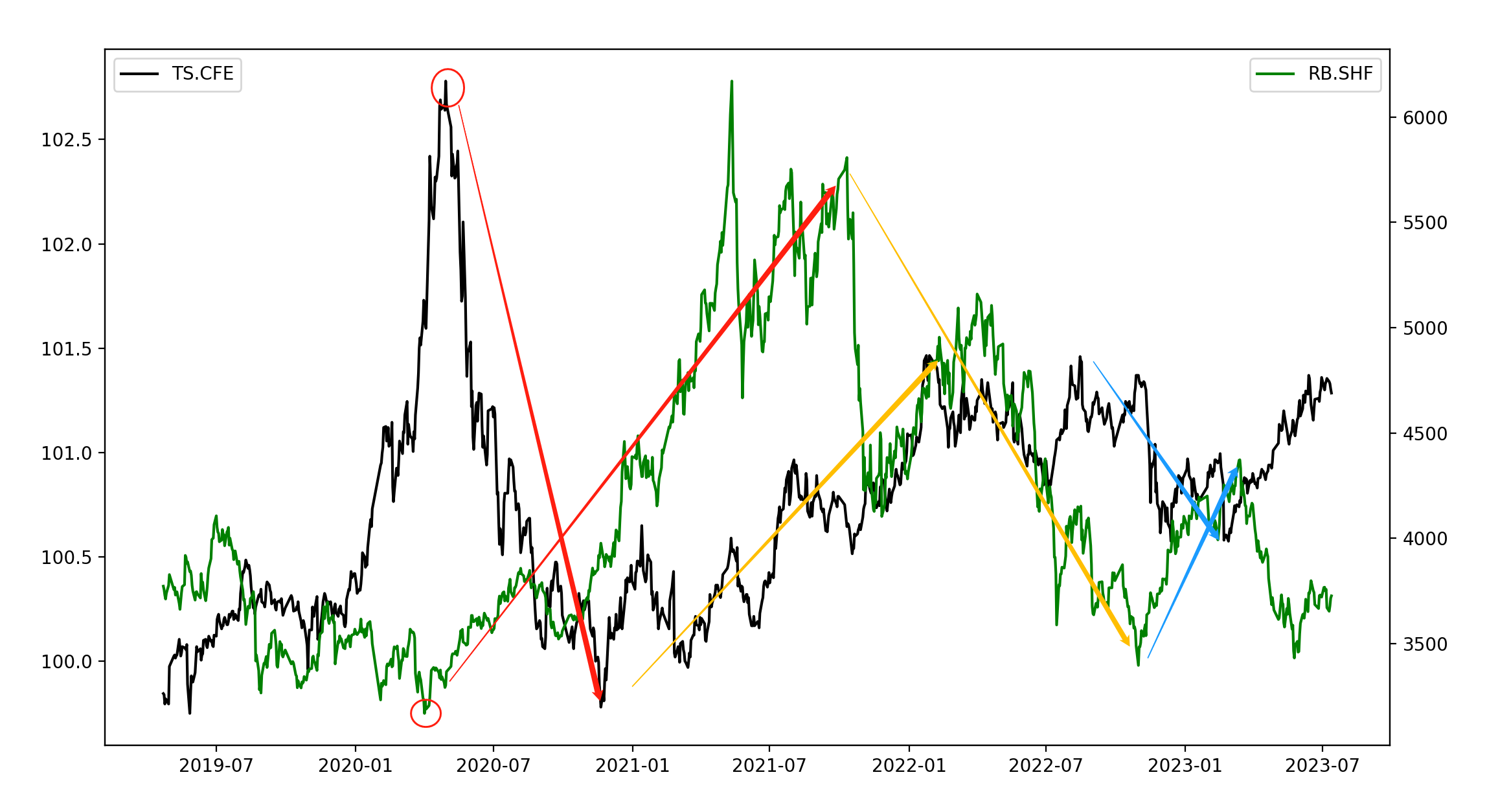

钢铁行业信用状况与宏观经济周期密切相关,且具有较为鲜明的行业特点。钢铁行业是典型强周期性行业,整体盈利水平与经济周期高度相关。同时,中债是反应国民经济景气程度的重要指标之一,而且债券对于经济运行的景气程度反映一般较为灵敏。

考虑到规模化生产是钢铁企业获得成本优势的关键驱动因素,但在规模化生产驱动下,盲目的产能扩张引发出钢铁行业结构性过剩问题;此外,钢铁行业为重资产行业,以厂房建筑、高炉和机器设备为主的固定资产占比较大,债务结构却偏短期化。所以通过观察2年期国债期货的价格来对钢铁行业的发展情况进行分析。

图2

从图中可以很明显地看到钢材的价格与债券的价格呈现明显的反向变动关系。出现这样情况的原因在于债券价格高时说明经济环境较差,投资者更愿意收取固定利率,而不愿意进行投资。另外,从三次较为明显的上涨和下跌周期中可以看出,中债价格的变动要比钢材价格的变动更为迅速且更为剧烈,而且债券价格的变动周期要明显快于产业端的调整节奏,所以对产业端有零至两个季度左右的领先性。

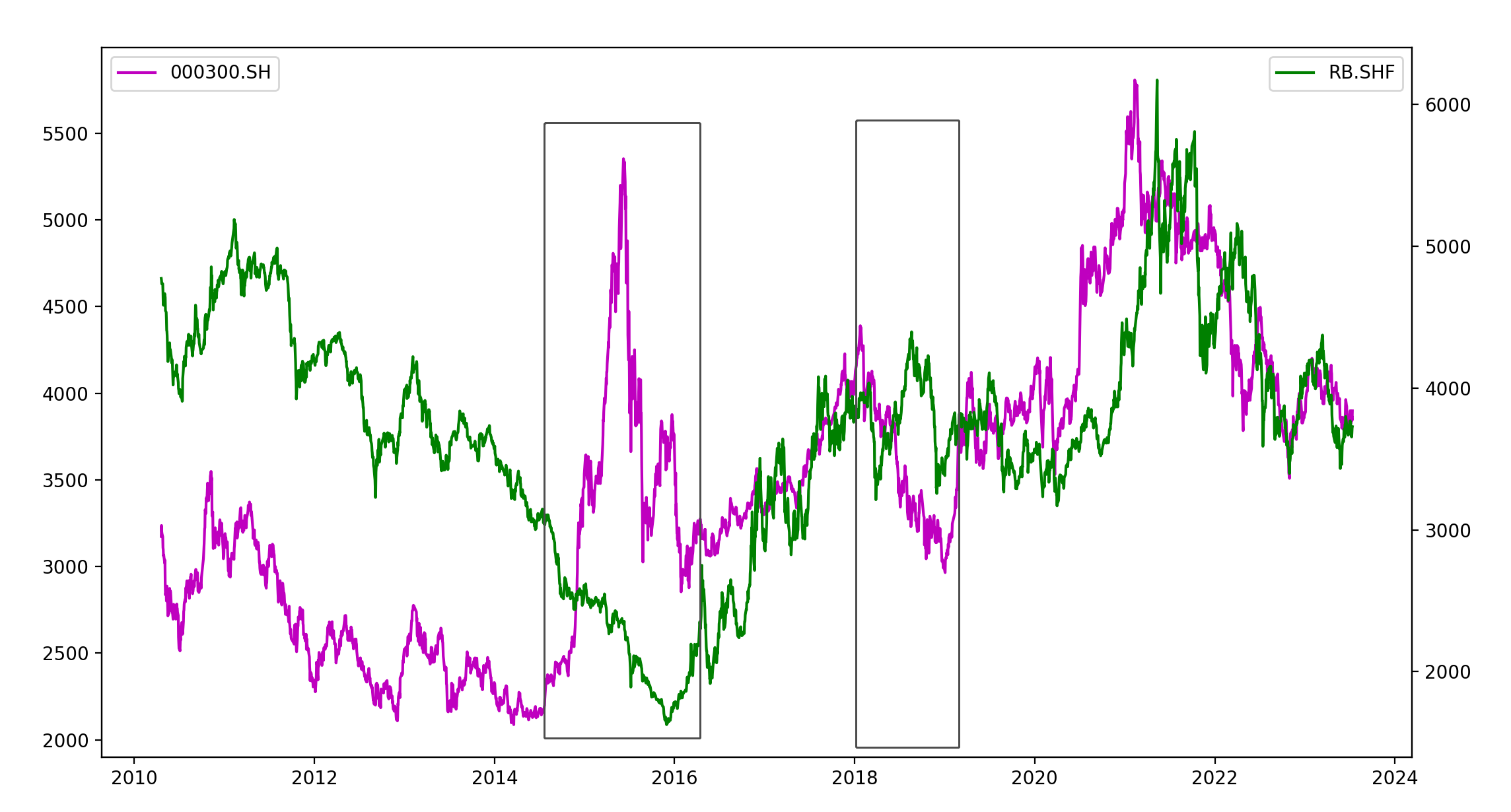

图3

股市与债市的情况完全相反,股市与黑色产业链有正相关关系,而且股市与钢铁行业的走势相较于债市更为一致。从图形中可以看出股市与钢铁行业在经济衰退期和经济过热期走势一致性更强,但是在复苏期和滞涨期股市和钢铁行业的走势出现分化,二者会产生一定的强弱关系区别。所以从当前来看,股市和钢铁行业趋同下跌,表明目前经济仍然没有走出衰退期。

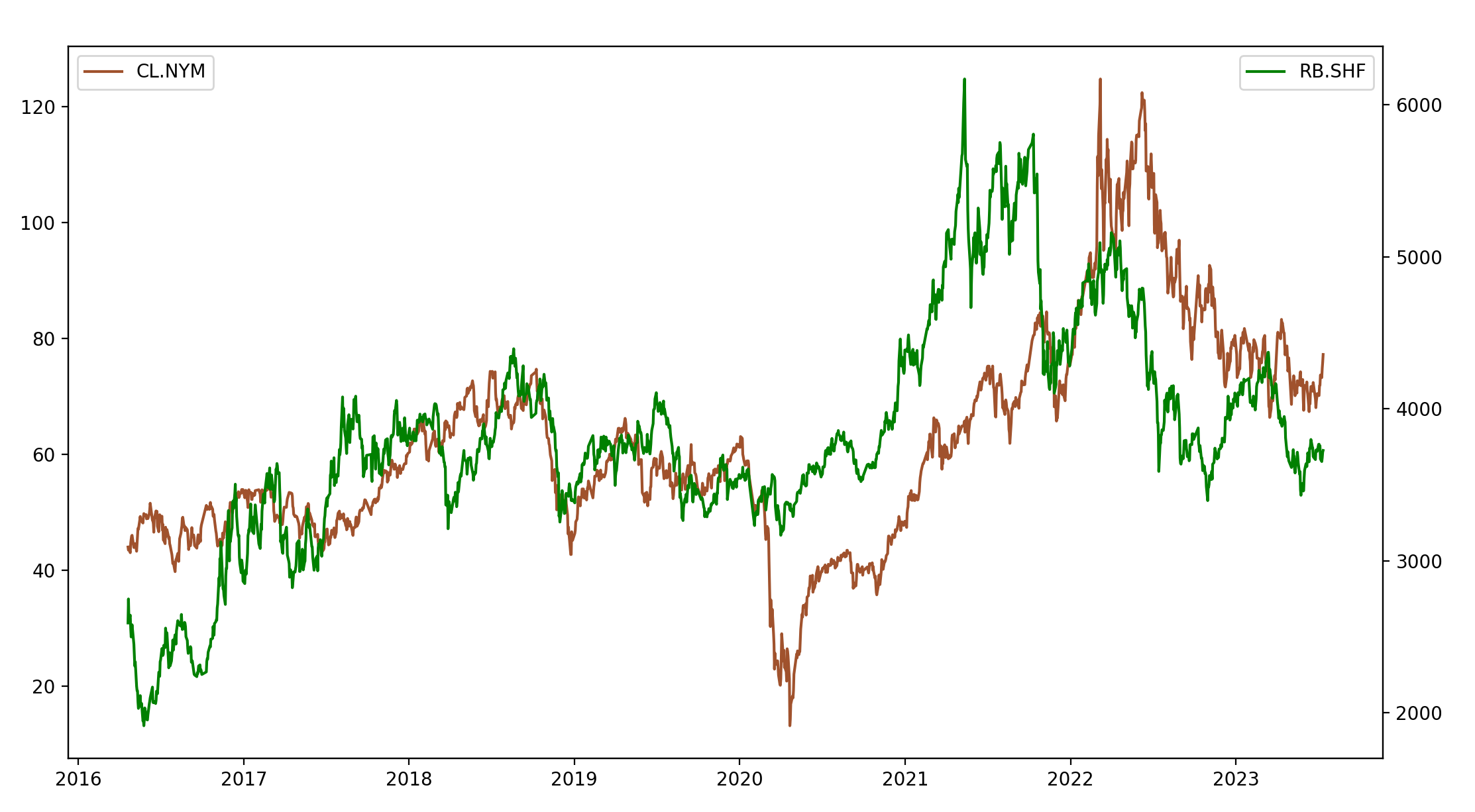

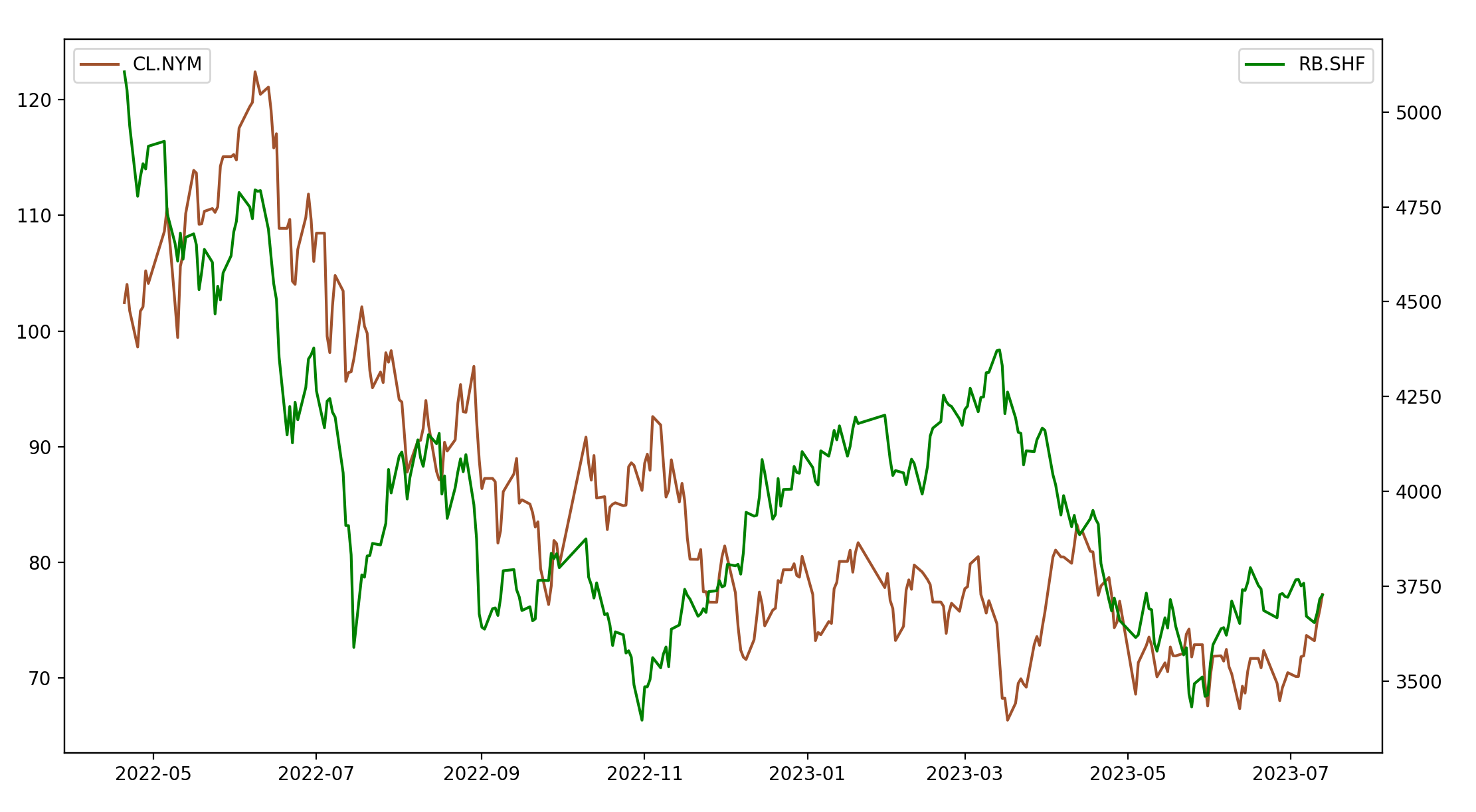

3、油价对黑色产业链的带动作用

图4

钢铁行业生产本身以及上游原材料的运输必不可少需要动力燃料的供应,所以石油、天然气、煤炭等是行业生产和发展的基础。如果油价下跌,会以直接或间接的形式减少钢材的生产成本,油价的上涨又会提高生产运输的成本。然而从图4可以看到油价在下跌时不一定会带动黑色产业下跌,但是在上涨时一般能给到钢价支撑。究其原因,可能在于成材的运输中所使用的成品油的价格在销售过程中更为易涨难跌。

综合来讲,短期来看2年期国债的价格仍然高企,股市与钢价虽然近期反弹,但是大趋势仍然保持一致下行趋势。考虑到从21年年初开始迈入衰退期到目前已经运行了较长一段时间,存在随时经济复苏拐头进入复苏期的可能。但是也需要考虑由于OPEC和俄罗斯近期为了稳定油价而做出努力引起成本上移导致钢铁行业成本的抬升。因此从整体来看断言长线趋势发生改变可能还为时过早,关注短线情绪刺激和宏观氛围为主。